Unsere Zahl des Monats Ausgabe 24

Wissens-Werte aus der Bäckerbranche.

Ziel Rohgewinnaufschlagssatz von 450 %

Ein Unternehmen, welches auf Dauer am Markt existieren will, muss seine Produkte genau kalkulieren, um zu wissen, welche erfolgreich am Markt abgesetzt oder mit welchen Verluste erzielt werden und deshalb aus dem Sortiment gestrichen werden müssen. Durch die Kalkulation werden die Herstellungskosten ermittelt und es kann abgeleitet werden, zu welchem Verkaufspreis die einzelnen Produkte dem Kunden angeboten werden sollten/müssen. Ziel der Kalkulation ist es, den Erzeugnissen die auf sie entfallenden Kosten, die durch den betrieblichen Leistungsprozess entstehen, zuzurechnen. Dabei spielen die Rohstoffkosten bei einem Bäckereibetrieb neben den Kosten für das Personal eine entscheidende Rolle. Denn: Ca. 20% aller anfallenden Kosten entfallen auf die Rohstoffe für die Produktion der Verkaufsprodukte.

Allerdings sind die Zeiten der historischen, niedrigen Einkaufspreise seit dem Einmarsch der russischen Armee in die Ukraine vorbei, da fast alle Rohstoffe deutlich teurer geworden sind, zum Teil deutlich über 100%: Beginnend beim Mehl, über Zucker, Kakao bis hin zu Molkereiprodukten haben die Betriebe höhere Einkaufspreise durch den Krieg hinnehmen müssen. Die nachfolgenden Grafiken zeigen einige von den Hauptrohstoffen, wie sie sich an den internationalen Rohstoffmärkten über die letzten 3 Jahre bis heute entwickelt haben. Daraus wird ersichtlich, welche Auswirkungen sich auf das neue Geschäftsjahr 2023 ergeben werden und welchen Herausforderungen sich der Bäckermeister stellen muss.

Grafiken:

Quelle: www.finanzen.net

Aufgrund dieser Veränderungen an den Rohstoffmärkten fällt es vielen Betrieben im Augenblick schwer, den branchenüblichen Zielwert von 450 % Rohgewinnaufschlagsatz (RGA) für das gesamte Sortiment zu erreichen, wie wir aus einer aktuellen Analyse der von uns betreuten Betriebe ermittelt haben.

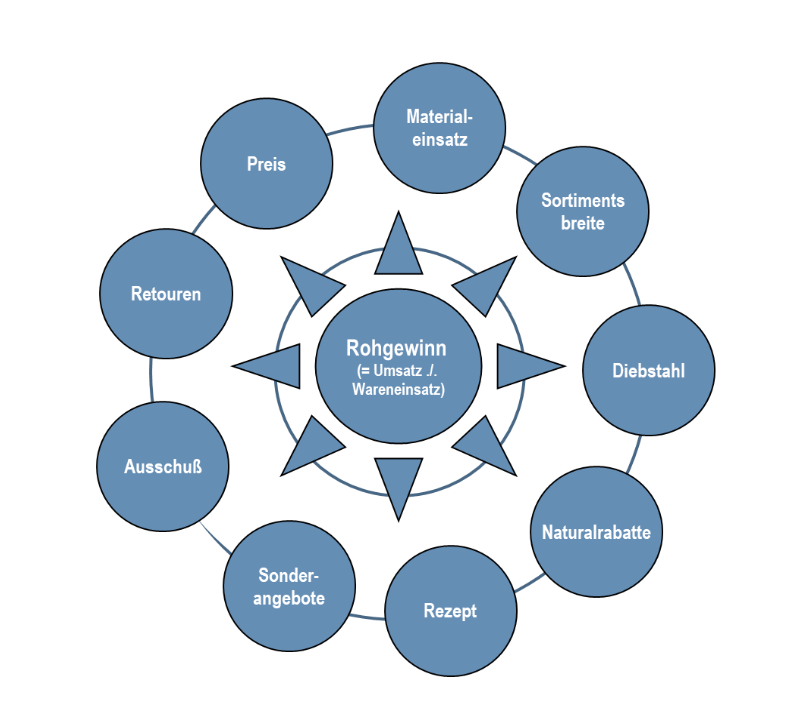

Jedoch haben sich bei einigen Betrieben die Überlegungen und Anstrengungen bezahlt gemacht, die Haupteinflussfaktoren durch geeignete Maßnahmen, die sich auf den Rohgewinn auswirken können, zu verbessern. Beispielhaft seien hier sinnvolle Sortimentsoptimierungen auf Basis einer Rohgewinnanalyse, die notwendige Überprüfung der Retouren als auch die Überwachung der Produktion, um die Qualität stetig zu steigern und Ausschuss bzw. Schwund zu vermeiden, genannt. Da die Ansatzpunkte zur Verbesserung des Rohgewinnaufschlages vielfältig sind, haben wir Ihnen die wichtigsten in der nachfolgenden Grafik zusammengefasst dargestellt:

Alle dargestellten Bereiche stellen Ansatzpunkte für eine Verbesserung des RGA dar. Dennoch darf bei allem Steigerungswillen dieser Kennzahl die Preis- und Qualitätssensibilität des Kunden nicht vergessen werden: Denn was nützt eine Steigerung des Rohgewinnaufschlagsatzes, wenn absolut der Rohgewinn zurück geht. Diese Wechselwirkung ist bei allen Maßnahmen, die Einfluss auf den RGA haben, zu beachten. Insofern halten wir es vor dem Hintergrund der aktuellen Entwicklung für dringend erforderlich, eine Simulation der Geschäftsentwicklung unter Berücksichtigung möglicher Kostensteigerungen für 2023 vorzunehmen, um eine bewusste Preisanpassung der Produkte vornehmen zu können.

Die Kalkulation sollte, wenn möglich, IT basiert durchgeführt werden, um z.B. die Kosten- und Rezepturinformationen aus den Vorsystem jederzeit aktualisiert abzurufen.

Wenn Sie Interesse haben, mit uns gemeinsam über mögliche Kalkulationsmethoden zu diskutieren und wir gegebenenfalls bei der Kalkulationsmethode unterstützen können, nehmen Sie hierzu gern mit uns Kontakt auf.

Ihnen alles Gute und bleiben Sie handwerklich!

Weitere spannende Zahlen finden Sie hier.

Kluge Köpfe hinter den Zahlen

Wissens-Werte aus der Bäckerbranche.

Oliver Vogt

- Ausbildung zum Industriekaufmann und anschließendes Studium in Augsburg

- Tätigkeit bei Unilever

- Seit 2002 geschäftsführender Gesellschafter

- Begleitung von Unternehmen im Rahmen ganzheitlicher Unternehmensanalysen – insbesondere im Bereich der Restrukturierung und Sanierung

- Erarbeitung und Implementierung von unternehmensindividuellen Strategien

- Coaching von Familienunternehmen im Rahmen der Nachfolgeplanung

- Ganzheitliche Begleitung von Transaktionen für den Mittelstand

- Aufbau und Implementierung von Planungsrechnungen sowie Controllinginstrumenten

- Installation und Begleitung von Benchmarking Workshops

- Coach bei der KfW-Bank im Bereich Turn Around Beratung

Stephan Hachmeyer

- Ausbildung zum Industriekaufmann und anschließendes Studium der Wirtschaftswissenschaften in Paderborn

- Langjährige Tätigkeit bei PwC

- Bestellung zum Steuerberater 2010 / zum Wirtschaftsprüfer 2014

- Seit 2021 Geschäftsführer

- Erstellung, Beratung und Prüfung von Nachhaltigkeitsinformationen

- Prüfung und Beratung von mittelständischer Industrieunternehmen und Handwerksbetriebe

- Rechnungslegung von Jahres- und Konzernabschlüssen nach HGB und IFRS

- Prüfung der IT-Systeme bei kleinen und mittelständischen Unternehmen (Projektbegleitende bzw. Ordnungsmäßigkeit und Sicherheitsanforderungen)

- Betriebswirtschaftliche Prüfungen (ISAE 3000 / ISRS 4400)