Nachhaltigkeitsberichterstattung

Wir ebnen Ihnen den Weg.

Woraus ergibt sich die Pflicht zur Nachhaltigkeitsberichterstattung?

Die Corporate Sustainability Reporting Directive (CSRD) hat erhebliche Auswirkungen auf die Nachhaltigkeitsberichterstattung von Unternehmen. Auch nicht kapitalmarkt-orientierte Unternehmen müssen zukünftig berichten. Zudem müssen Unternehmen sich mit dem umfangreichen Regelwerk der EU-Taxonomie auseinandersetzen und nachhaltige Wirtschaftsaktivitäten identifizieren und Kennzahlen berichten. Unternehmen müssen sich jetzt schnell auf diese neuen Anforderungen vorbereiten, um eine CSRD-konforme Nachhaltigkeitsberichterstattung für das Geschäftsjahr 2025 zu gewährleisten.

Welche Unternehmen sind betroffen und ab wann sind Informationen zur Nachhaltigkeit zu veröffentlichen?

Die CSRD erfasst große Kapitalgesellschaften, die zwei der drei folgenden Kriterien erfüllen: Bilanzsumme über 20 Mio. € (geplant: Anstieg auf 25 Mio. €), Nettoumsatzerlöse über 40 Mio. € (geplant: Anstieg auf 50 Mio. €) oder mehr als 250 Mitarbeiter. Darüber hinaus können gesellschaftsvertragliche Regelungen dazu führen, dass auch weitere Unternehmen von den Berichtspflichten betroffen sein können (z.B. gemeinnützige GmbH).

Aber selbst wenn Ihr Unternehmen diese Grenzen nicht überschreitet, kann die Notwendigkeit zur Berichterstattung auch indirekt entstehen. Beispielsweise bei der Prolongation ihrer bestehenden Kreditlinien oder dem Abschluss neuer Darlehen bei ihren Finanzierern. Denn alle Banken sind aufgefordert künftig zu vergebende Darlehen nach den ESG-Kriterien zu bewerten – sind diese nicht oder unzureichend erfüllt, drohen dem Kreditnehmer schlechtere Konditionen.

Die Berichtspflichten beginnen im Geschäftsjahr 2025, also ab der Berichtsperiode 2026. Zukünftig wird eine Prüfung mit hinreichender Sicherheit durch einen Wirtschaftsprüfer notwendig werden.

Hier gibt es weitere Informationen für Autohäuser.

Über welche Informationen und wo müssen die Unternehmen berichten?

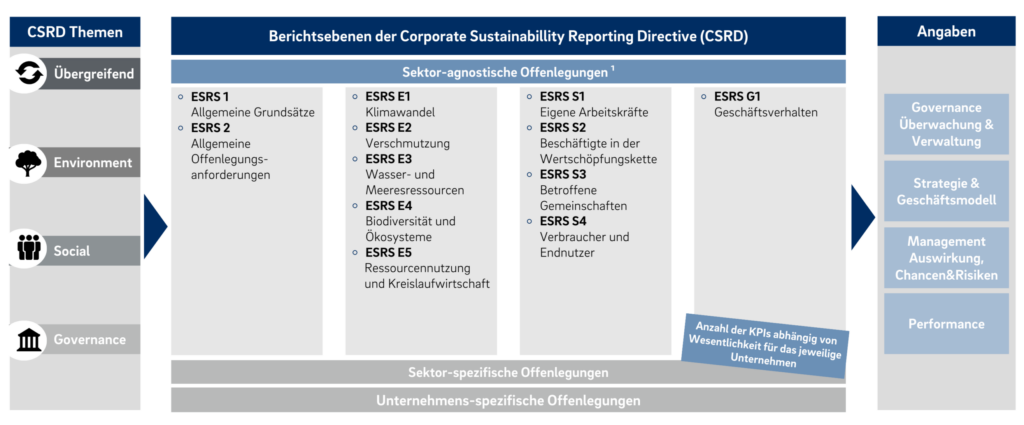

Die CSRD legt einen umfassenden Rahmen für die Nachhaltigkeitsberichterstattung von Unternehmen fest. Unternehmen müssen detaillierte Informationen zu wesentlichen Nachhaltigkeitsthemen offenlegen. Dazu gehören Angaben zur Überwachung und Verwaltung, Strategie und Geschäftsmodell, Management der Auswirkungen, Chancen und Risiken sowie die Messung der Leistung anhand geeigneter Kennzahlen.

Die Berichtsinhalte werden durch die European Sustainability Reporting Standards (ESRS) definiert.

Berichtsstandards durch die EFRAG

Die ESRS sind in zwei übergreifende Standards, fünf Standards zur Umweltthemen, vier Standards zu sozialen Themen und einem Standard zu Governance Themen gegliedert. In den Standards sind über 80 Nachhaltigkeitsthemen definiert mit über 1.100 quantitativen und qualitativen Datenpunkten, die Unternehmen je nach Wesentlichkeit im Lagebericht offenlegen müssen. Es bedarf daher einer sorgfältigen Abwägung welche Themen für Ihr Unternehmen relevant sind, mit dem Ziel die Gesamtanzahl möglichst zu reduzieren. Die Wesentlichkeitsanalyse ist für die Ermittlung des Umfangs der Nachhaltigkeitsberichterstattung entscheidend. Zur Beurteilung welche Nachhaltigkeitsthemen wesentlich sind, sind die folgenden vier Aspekte zu berücksichtigen.

Welche Aspekte sind in der Wesentlichkeitsanalyse zu berücksichtigen?

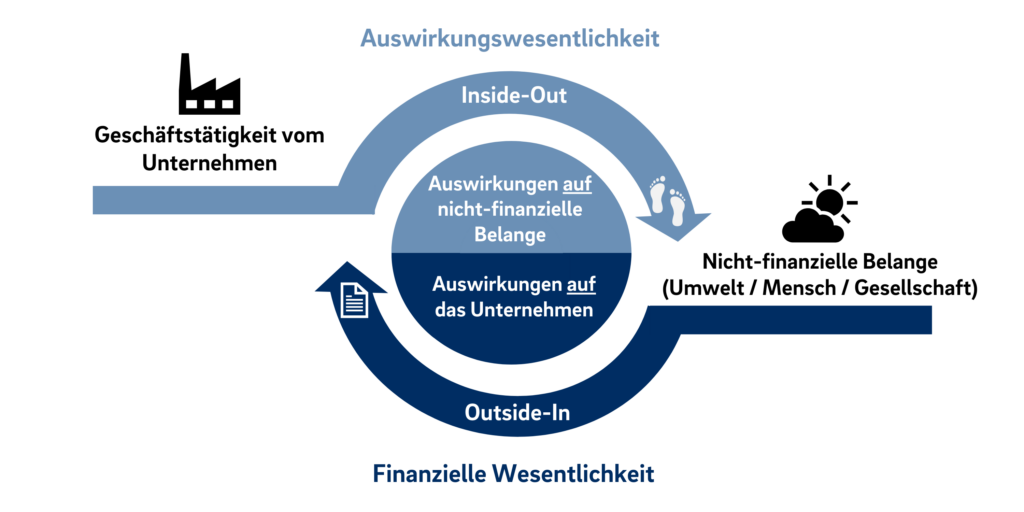

Unternehmen müssen das Prinzip der doppelten Wesentlichkeit Inside-Out-Perspektive und auch die Outside-In-Perspektive berücksichtigen.

- Inside-Out-Perspektive: Ermittlung der tatsächlichen und potenziellen positiven und negativen Auswirkungen der Geschäftstätigkeit auf nicht-finanzielle Belange

- Outside-In-Perspektive: Identifikation von Risiken und Chancen, die einen wesentlichen Einfluss auf die Unternehmensentwicklung und Finanzlage haben.

- Die Wesentlichkeitsanalyse deckt die gesamte vor- und nachgelagerte Wertschöpfungskette ab.

- Unternehmen müssen die Perspektive der betroffenen Stakeholder (Angestellte, Lieferanten usw.) sowie der Nutzer des Nachhaltigkeitsberichts (Investoren, Kreditgeber, NGOs usw.) einbeziehen.

- Nachhaltigkeitsaspekte können zu unterschiedlichen Zeithorizonten materiell sein, daher sind drei Betrachtungszeiträume zu berücksichtigen. (kurzfristig: Zeitraum eines Jahres / mittelfristig: zwei bis zu fünf Jahre / langfristig: mehr als 5 Jahre).

Wie können wir mit unserem strukturierten Ansatz Sie bei diesen komplexen Themen unterstützen?

Die Wesentlichkeitsanalyse ist für jedes einzelne Unternehmen ein sehr aufwendiges Unterfangen. Hierzu können wir Sie mit unserem standardisierten fünfstufigen Prozess unterstützen, die wesentlichen Nachhaltigkeitsthemen zu identifizieren:

Entlang der vor- und nachgelagerten Wertschöpfungskette identifizieren wir die relevanten Nachhaltigkeitsthemen und die wesentlichen Stakeholder für Ihr Unternehmen. Die Wesentlichkeitsanalyse ist dabei IT-basiert vorbereitet und unterstützt in den Analyseschritten und Dokumentationen.

Sie können somit die Komplexität und den notwendigen Zeitaufwand für Ihr Unternehmen deutlich reduzieren. Sprechen Sie uns daher gerne an, um für Ihr Unternehmen eine wirtschaftlich vertretbare Umsetzung der neuen Anforderungen zu gewährleisten.

Berichtspflichten nach der EU-Taxonomie

Die EU-Taxonomie ist eine EU-Verordnung mit dem Ziel, Kapitalflüsse in ökologisch nachhaltige Tätigkeiten zu lenken. Hierzu sind durch die Unternehmen Wirtschaftstätigkeiten zu identifizieren, die die Kriterien der Verordnung erfüllen.

Jetzt Termin vereinbaren:

Ihre Experten

Stephan

Hachmeyer

- Ausbildung zum Industriekaufmann und anschließendes Studium der Wirtschaftswissenschaften in Paderborn

- Langjährige Tätigkeit bei PwC

- Bestellung zum Steuerberater 2010 / zum Wirtschaftsprüfer 2014

- Seit 2021 Geschäftsführer

- Erstellung, Beratung und Prüfung von Nachhaltigkeitsinformationen

- Prüfung und Beratung von mittelständischer Industrieunternehmen und Handwerksbetriebe

- Rechnungslegung von Jahres- und Konzernabschlüssen nach HGB und IFRS

- Prüfung der IT-Systeme bei kleinen und mittelständischen Unternehmen (Projektbegleitende bzw. Ordnungsmäßigkeit und Sicherheitsanforderungen)

- Betriebswirtschaftliche Prüfungen (ISAE 3000 / ISRS 4400)

Ralf

Schnippengerd

- Studium an der Universität Münster

- Tätigkeit bei PwC und einem genossenschaftlichen Prüfungsverband

- Prüfung und Beratung mittelständischer Unternehmen und Unternehmensgruppen

- Jahresabschluss- und Konzernabschlussprüfung (HGB und IFRS)

- Umstrukturierungen, Due Diligence, Unternehmensbewertung